什么是大病保险?大病保险是当不幸患上癌症、心脑血管疾病等重大疾病时。(每个人的亲戚朋友中,总有两三次不幸),无论你的实际治疗费用是1万还是10万,直接按照你当时投保时合同约定的金额给你一笔钱。这笔钱不仅可以用于治疗费用,还可以用于康复费用和收入损失费用,因为一旦患上严重疾病,不仅需要治疗费用,而且可能几年内无法工作,给家庭造成巨大损失。

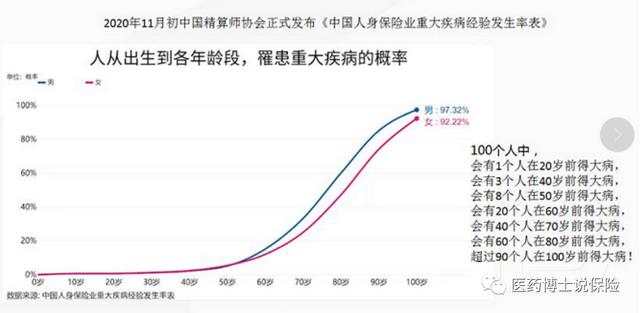

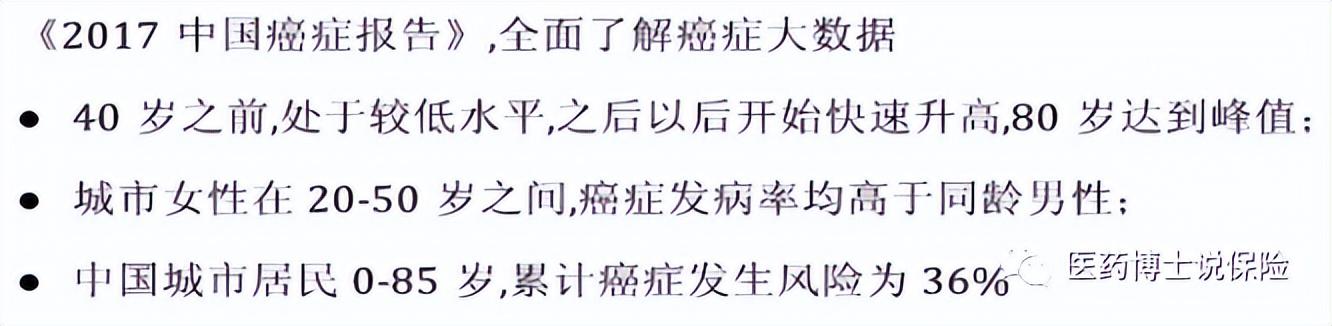

我们每一个人,最害怕的疾病就是重大疾病,因为重大疾病治疗费用贵,而康复费用更贵。往往一个幸福的家庭,因为一场重大疾病导致沉重的经济负担,甚至导致因病致贫。医学统计发现,人一生中罹患重疾的风险高达73.38%,一个家庭发生重疾的风险概率为98%。

我们每年花费几千元,缴费20年,为自己投保一份重疾险,保障一辈子,一辈子没有患重疾,我们所交的总保费的现金价值亦可以在我们走后或者将来我们办理退保拿回来(现金价值在我们年迈时一般是超过所交总保费的,如果带了身故责任的重疾险,人总有一走,走后直接赔付保额)。

从这点来看,重疾险不是花钱,而是存钱,是为未来的重疾风险存取一笔确定的保障。

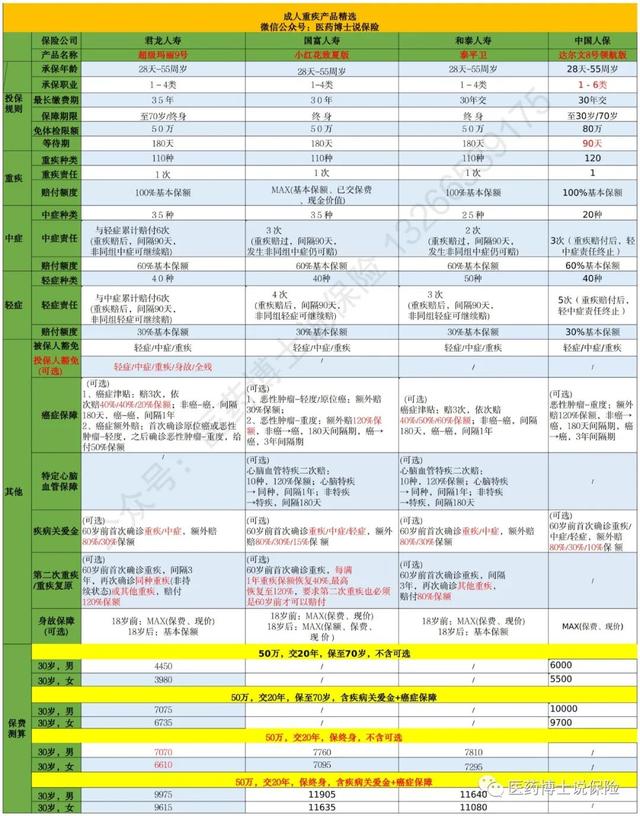

一、成人重疾险推荐榜单

成人重疾险,之前最推荐的三款产品分别是超级玛丽9号,小红花至夏版,和泰泰平卫,现在又出来了一款大品牌的产品,那就是中国人保(PICC)的达尔文8号领航版。新出来的达尔文8号领航版是否撬动了之前成人重疾险的市场的性价比之王?我们一一来对比解答。

1、重疾方面,四款产品都是赔付1次,100%保额,保障责任一样。

2、中症方面,超级玛丽9号是与轻症合计最多赔付6次,每次60%保额;小红花致夏版是赔付3次,每次60%保额;和泰泰平卫是赔付2次,每次60%保额;达尔文8号领航版是赔付3次,每次60%保额。四款产品里面除了达尔文8号是重疾赔付后轻症中症责任终止外,其余三款都是重症赔付后非同组的轻症中症可以继续赔付。我们知道中症赔付无论是2次还是3次亦或是轻中症合计6次,都是够用了,这方面的差距可以忽略不计。因此中症方面达尔文8号次之,其余三款胜。

3、轻症方面,超级玛丽9号是与中症合计最多赔付6次,每次30%保额;小红花致夏版是赔付4次,每次30%保额;和泰泰平卫是赔付3次,每次30%保额;达尔文8号领航版是赔付5次,每次30%保额。四款产品里面除了达尔文8号是重疾赔付后轻症中症责任终止外,其余三款都是重症赔付后非同组的轻症中症可以继续赔付。我们知道轻症赔付无论是3次还是5次亦或是轻中症合计6次,都是够用了,这方面的差距可以忽略不计。因此轻症方面达尔文8号次之,其余三款胜。

4、癌症保障方面 ,超级玛丽9号是,癌-癌,间隔满1年或非癌到癌满180天,依次赔40%/40%/20%保额,另外附加了首次确诊原位癌或恶性肿瘤-轻度,之后确诊恶性肿瘤-重度,额外给付50%保额(这个保障比较鸡肋,因为确诊原位癌或恶性肿瘤-轻度肯定就进行了治疗,这种期别的轻度或者原位癌,是不可能复发到重度的,外加确诊原位癌或轻度后,后续肯定自己也比较重视,会定期复查做好体检1了,就算今后再患恶性肿瘤啥的,那肯定也是在原位癌或者轻度阶段就发现了,不太可能拖至重度才发现);

小红花致夏版是恶性肿瘤-轻度/原位癌:额外赔30%保额;恶性肿瘤-重度:额外赔120%保额,非癌→癌,180天间隔期,癌→癌,3年间隔期,扩展了原位癌和恶性肿瘤轻度的复原保障,重疾险里面的唯一;

和泰泰平卫是:赔3次,依次赔40%/50%/60%保额,合计150%保额;非癌-癌,间隔180天,癌-癌,间隔1年;

达尔文8号领航版是恶性肿瘤-重度:额外赔120%保额,非癌→癌,180天间隔期,癌→癌,3年间隔期;

我们知道恶性肿瘤手术治疗后80%的复发转移是发生在术后3年内,超过5年不复发转移就算是达到了临床治愈。因此癌症保障方面和泰泰平卫胜,其次是小红花致夏版,再次是达尔文8号领航版,最差的是超级玛丽9号,因为赔付额度最低。。

5、疾病关爱金方面,超级玛丽9号可以附加60岁前首次重疾额外赔付80%保额,首次中症30%赔付;小红花致夏版可以附加60岁前首次重疾额外赔付80%保额,首次中症30%赔付,首次轻症15%赔付;和泰泰平卫可以附加60岁前首次重疾额外赔付80%保额,首次中症30%赔付,跟超级玛丽9号是一样的;达尔文8号领航版可以附加60岁前首次重疾额外赔付80%保额,首次中症30%赔付,首次轻症10%赔付。这方面小红花致夏版胜,其次是达尔文8号领航版。

6重疾二次方面,超级玛丽9号是满三年赔付120%保额;小红花致夏版是最多赔付120%保额,但是要求第二次重疾也必须是60岁前,这点比较鸡肋了;和泰泰平卫要求是满三年赔付80%保额,达尔文8号领航版没有重疾二次保障责任可以附加。这方面超级玛丽9号胜。其次是和泰泰平卫。

7、身故责任方面,达尔文8号领航版只能是最多保障至70岁,其余三款都可以附加身故责任。

8、心脑血管疾病二次保障方面,只有小红花致夏版和和泰泰平卫可以选择这项保障,但正如我之前所说,心脑血管二次保障理赔难度很大,不太建议附加上,除非是有心脑血管疾病家族史的友友们投保。

9、费率比较,我们发现费率最优惠的是超级玛丽9号,特别是不含可选项的购买形态下,超级玛丽9号是吊打其他任何重疾险;但如果是兼具选择癌症二次和重疾二次附加责任的话,我个人倾向于和泰太平卫,因为癌症可以附加合计150%保额赔付。

费率最贵的就是达尔文8号,而且达尔文8号只能保障至70岁,不可以保障终身,我们知道重疾的发病概率是随着年龄的增长逐渐增长,保障至70岁,假如真的是发生70岁后发生重疾,那就是花钱买了保障,但还没有理赔,最痛苦的一件事情了。

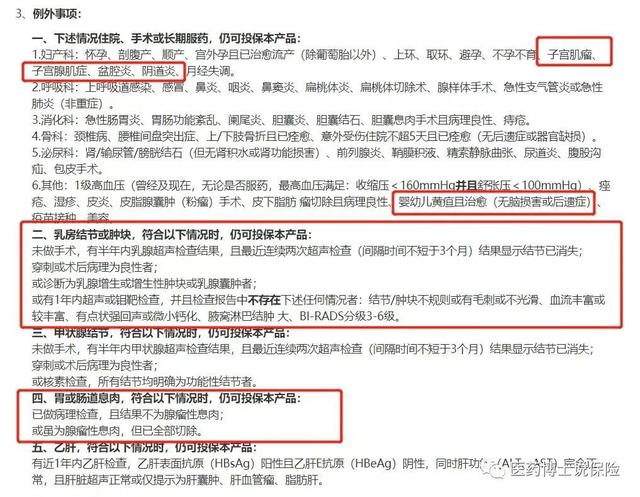

但达尔文8号的优点是等待期仅仅90天,其他的都是180天,而且达尔文8号核保较宽松,比如腺瘤样息肉,切除了就可以投保,因此,对于体检后发现有瑕疵,或者自身希望等待期比较短的友友,达尔文8号可以是首选。而且达尔文8号是PICC,大名鼎鼎的中国人保的,对于喜好大品牌的友友们也是首选,因为这是头部大品牌保司里面,性价比最高的产品了,吊打什么某寿,某洋,某平,某安的重疾险产品了。

我是医药博士说保险:毕业于中国科学院广州生物医药与健康研究院,获生物医药博士学位,曾在广州医科大学基础医学院任教,现为自媒体保险经纪人。知乎,头条,雪球专栏作家,全网粉丝2000万 。致力于保险科普,并为朋友们配置适合的保险方案,推荐适合的保险产品。立志做一位对客户有温度,对保险有情怀的自媒体保险经纪人。可阅读“医药博士说保险”微信公众号的官宣文了解我更多。需要购买保险的朋友请私信、留言,如果今天的分享对你有用,请记得置顶“医药博士说保险”微信公众号并设置为星标以免让我失散在茫茫人海。也衷心感谢热心的友友们分享至朋友圈和点击在看传递给有需要的朋友们。赠人玫瑰手留余香!