在短短的一个七月里,保险业发生了很大的变化。

非常多大家听过的明星产品都进行了更新换代,各个险种的榜单也都需要重新洗牌。

所以8月以来的这些天,我基本都在研究新产品。

从目前到手的资料来看,重疾险出新最快,超级玛丽、大黄蜂、小青龙这些明星IP的新产品都已上线。

今天就来和大家聊聊成人重疾险系列的顶流,超级玛丽系列上线的新产品。

超级玛丽这个IP,自带光环,是历代卷王。

之前的超玛8号保障顶,价格低,几乎就是成人重疾险天花板的存在。

接棒的超玛9号自然万众瞩目。

并且一定程度上也能代表3.0%重疾险的趋势

那么今天我们一起来一看究竟:超级玛丽9号到底怎么样,和上一代相比如何,值不值得买!

心急的朋友可以留言“9号”,我直接把产品的详细资料发您参考!

01

超级玛丽9号怎么样?

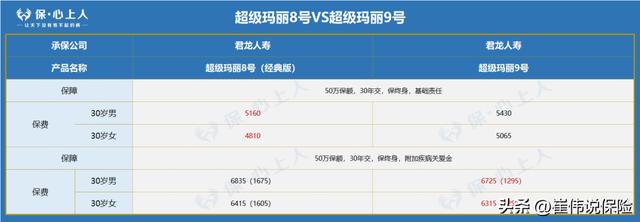

老规矩,先来看看产品的保障内容。

为了大家更直观地感受到超级玛丽9号的调整,我把超玛8号的资料一并放入表格,具体如下:

留言“9号”免费获取产品详细资料↑↑↑

PS:我整理了全网热门成人重疾险的产品资料,需要高清大图参考对比的朋友留言“重疾险”,免费发您↓↓↓

先看投保规则。

和以往超玛系列产品一样,超级玛丽9号依然是为出生满28天至55岁的人提供保障。

投保职业也是1-4类,有定期和终身两个版本。

不过在缴费期上超级玛丽9号有所不同——最长有35年可选。

要知道,过去的产品最多分30年交费,而它能拉长至35年。

就跟咱们贷款买房一样,贷款分期的时间越长,每年还款(交费)的压力也就越小。

并且拉长了豁免责任的保障时间。

可以说是一种变相降价。

再看必选责任。

必选责任方面新老产品几乎没有变化:

110种重疾,赔100%保额,赔1次;

35种中症,每次赔60%保额,40种轻症,每次赔30%保额,累计可赔6次。

什么意思呢?

就是重症可以赔1次,轻中症可以赔6次。

重症赔完以后,轻中症还能赔。

不管是1次中症5次轻症,还是5次中症1次轻症,或是6次中症,都赔。

相当于变相地增加了赔付次数。

当然,赔付也还是有要求的:后面赔的轻中症和之前确诊的重疾不能为同组疾病。

重疾分组大家可以参考下面这个表↓↓↓

自带被保险人豁免责任:

理赔了轻症、中症、重疾的任意一种病后,剩下的保费都不用交了,但保障继续。

再得病,满足条件还能赔钱。

配合超长缴费期限,不要太香。

再看可选责任。

可选责任方面,两代产品有相同的地方,也有一些细节上的升级。

1、疾病关爱金减量也减价

与老产品相比,超级玛丽9号重症额外赔的保额,比例由100%降至80%。

然后在价格上,稍微便宜了一点。

如果只看这项附加责任,相当于保障降了差不多20%,价格也降了接近20%。

减量也减价。

其实可以理解,3.0%预定利率下,新产品想要不涨价保持性价比,肯定会对责任进行一定调整。

综合来看的话,除了保额降低了,也不算有变化。

2、重症二次赔加量不加价

60岁前初次确诊重疾,间隔3年,再次确诊同种重疾(含新发、复发、转移)或其他重疾,可再赔付120%保额。

相比于超级玛丽8号的100%,还提升了20%。

买50万,两次最高可赔110万,相当于赔2.2次。

而且该附加责任的价格和之前差不多。

加量不加价,真的很香!

不过有2个小细节要注意一下:

一是有年龄限制,需要60岁前;

二是有时间间隔限制,需要间隔3年。

3、癌症多次赔比例微调

这项责任新老产品的理赔间隔期还是一致的,但是赔付比例有些缩水。

老产品是首次50%,第二次40%,第三次30%,合计120%;

而超级玛丽9号三次比例变为40%/40%/20%,合计100%。

保障降了20%,但价格却没有降很多。

在癌症多次赔责任方面,超级玛丽9号的性价比打不过超玛8号。

这里就体现了3.0%重疾险和3.5%重疾险的差别。

4、恶性肿瘤-重度拓展保险金赔付比例更高

超级玛丽8号首创的恶性肿瘤-重度拓展保险金 这次也有。

而且额外赔付比例更高。

首次确诊原位癌或恶性肿瘤-轻度,之后确诊癌症,可额外赔付50%的基本保额,比老产品增加了20%。

而且这项责任还特别便宜。

比如男性30岁,50万保额保终身,30年交,仅需50元就可以拥有这项责任。

总的来说,超级玛丽9号延续了超级玛丽8号的性价比,甚至附加某些责任,不仅没涨价,却比老产品还要便宜。

不过这其实是保险公司通过削弱一定保障实现的价格平衡。

同时呢,也有部分责任加强。

所以整体来看,超级玛丽9号维持了一梯队的水准,略有涨价,但在接受范围内。

02

总结

从超级玛丽系列的更新换代可以看出,未来各家重疾险卷的方向——价格。

涨价是必须的,但怎么样涨得少,甚至涨得神不知鬼不觉,像没涨一样,是关键。

超级玛丽9号做得就很均衡,适当削弱某项责任,也在个别责任上加强,总体控制涨价在大家的可接受范围内。

甚至大胆地把缴费期限拉长,减轻缴费压力。

可冲!

不过,最后我也想提醒大家,一味的低价不一定是好事,不是每个产品都能把握好平衡价格的度。

这边责任降低一点,那边责任降低一点,最后想用的时候用不了,可就无法后悔了。

我们要做的是搞清楚这款保险究竟能保什么,不能保什么!

一定要多看、多想、多比较,找到”最适合自己”的那一款。

后面好的重疾险新产品我也会单独写文章测评,大家敬请期待吧。

如果您对重疾险还有什么疑问,或者有其他问题咨询,可以留言“重疾险”,我会尽力帮您解答。